股票投资既是一门科学,更是一门艺术,只有真正投身于股市的投资者才能理解其中的含义。股市投资的成功与否,关键在于投资者是否有一套行之有效的分析操作方法,其中K线形态是非常重要的部分。笔者经过多年的征战搏杀,总结了一些K线形态分析心得及秘诀,相信会对投资者,特别是对散户投资者有所帮助。

1、并排阳线 持续涨势中,某日跳空现阳线,隔日又出现一条与其几乎并排的阳线,如果隔日开高盘,则可期待大行情的出现。

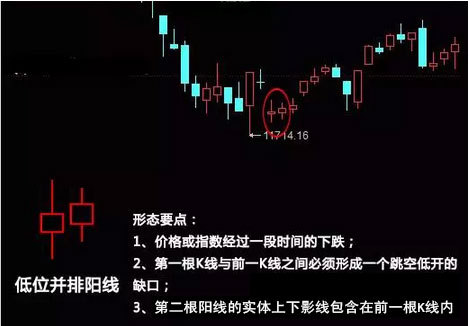

2、二颗星

2、二颗星 上升行情中出现极线的情形即称为二颗星、三颗星,此时股价上涨若再配合成交量放大,即为可信度极高的买进时机,股价是必再出现另一波涨升行情。

事件

公司前三季度归属于母公司股东的净利润为50.42亿元,同比增加5.35%;营业收入1155.61亿元,同比减少1.89%;基本每股收益1.62元,同比增加5.88%。公司第三季度归属于母公司股东的净利润为18.05亿元,同比增加24.23%;营业收入384.91亿元,同比增加26.89%;基本每股收益0.58元,同比增加26.09%。

投资要点

1.阵痛过后,净利润增速转负为正+前景可期此前,受准备金计提增加、投资收益减少等影响,寿险行业自2016年以来净利润普遍下滑。今年上半年,新华保险净利润为32.37亿,同比减少2.9%。但从环比数据看,第三季度增速数据改善,净利润环比增速为29.00%,远高于二季度环比增速-23.79%近53%,推动了前三季度净利润同比增速实现“转负为正”的重要转变。我们认为主要是新华保险成功实现转变主要归于第三季度的投资净收益大幅增长与所得税的减少。三季度数据显示,实现投资净收益为101.86.亿元,环比增速为13.92%,进一步推高了前三季度投资净收益同比增速,高达27.88%,远高于二季度同比增速-2.00%。从投资收益率看,前三季度的总投资收益率为5.2%,高于中报30BP,单季度的投资收益率为5.92%。另外,我们发现所得税率已由中报的33.65%大幅下降至三季报的26.42%,单季度为169.00亿元,环比增速为-78.74%,远低于中报环比增速-6.14%,前三季度的同比增速为37.82%,较中报的82.85%同比增速大幅下降近50%。2.转型初见成效,保费增速拐点显现

新华保险前三季度的业务表现与其转型预期基本相符。我们在前期的报告中提及,虽然新华保险是上市五家(包括中国人保)险企中唯一出现保费数据下滑,上半年实现保费收入612.39亿元,累计同比下滑13.79%,但是降幅逐月改善,市场有所份额上升。因此,我们当时指出仅凭保费增速等数据来评判新华保险会有失偏颇。我们曾预计其规模保费在前三季度维持负增长但降幅逐步收窄,并有望于四季度转正。数据显示,自6月以来,新华保险已连续4个月实现正增长,其中9月单月保费收入144.23亿元人民币,同比增长约44.8%,创今年单月最大增幅。新华保险前三季度累计实现原保险保费收入898.4亿元,同比减少3.8%,降幅进一步收窄。与此同时,新华保险大力发展个险渠道的方针也已经显露锋芒。前三季度个险渠道共实现保费收入713.28亿元,同比增长24.3%,占总保费的比例提升至79.4%,同比增长约18%。相比保费规模,更应该关注的是新华保费结构的变化。近两年来,新华保险加大期交产品销售,压缩趸交产品。其前三季度个险和银保渠道的趸交业务较去年同期分别减少了5.68亿元和198.78亿元,同比下降25.1%和99.8%。与趸交业务大幅降低形成对比的是,个险、银保渠道首年期交保费同比分别增长35.7%和27.6%,其中十年期及以上期交保费分别增长46.8%和287.7%,续期拉动的发展模式已初步成型。从期限结构看也呈现不断优化得趋势,前三季度期缴占比和代理人渠道中的期缴占比分别同比提升43.19pct和5.62pct至,相较2017H提升1.03pct和0.56pct,保持在高位并持续优化。这也是我们认为新华保费可保证持续增长的韧性所在。3.步步为营,稳健提升前三季度,新华保险退保率同比进一步下降至4.7%,273.28%的核心偿付能力充足率和279.03%综合偿付能力充足率则使其继续保持良好的风险管控水准。公司坚持实行压缩有效业务价值较低的银保趸交业务的策略,随着国债收益率750日均线即将进入上行通道,边际利润加速释放,业绩改善、估值修复在望。4.全年EV增速有望进一步提升我们认为基于前3季度代理人渠道首年保费增速已由中报的15.1%大幅跃升至27.4%,将2017年的新业务价值的增速至30%附近。截止前三3季末,其他综合收益浮盈为9.07亿元,保守估计全年综合投资收益有望达到5.4%,高于前三季度的5.2%的总投资收益率,将显著超过精算假设的4.5%,有望实现正的投资收益偏差。据新业务价值增速与投资偏差的上调,预计全年内含价值增速大概为14.2%附近。5.估值与投资建议

随着保险行业134号文落地,对万能险、投连险进行一系列限制,引导产品设计回归保险本源,对定期、终身寿险进行鼓励,新华保险契合监管导向的转型方向势必会为公司和股东带来丰厚的回报。四季度有望出台商业养老保险(试点),成为推动发展和板块估值提升的重磅催化剂。新华保险持续掘金健康险,2017年以来健康险占首年保费的比重已经提升16%至36.4%,若后续能够继续提升较高的健康险占比,那么我们认为公司的NBV增速具有持续性,需要重点关注代理人增速情况,这是我们一直强调的。未来公司经历利润加速释放,内含价值有望大幅增长。同时以前年份艰难的转型过程造就了低基期的优势,未来业绩提升空间巨大,需要指出的是三季报显示,证金公司虽然减持了公司2399万股,持股比例由二季末的3.36%下降至2.59%。但我们看好公司的发展前景,预计2017年-2019年的EPS分别为1.67/2.16/2.44元,对应PEV分别为1.28/ 1.11/ 0.97倍,首次覆盖,予以“推荐”评级。

风险提示:市场大幅下跌;业绩不及预期风险;134号文影响致保费增速短期波动的风险。